美国银行业危机:“茶壶里的风暴”还是“煤矿里的金丝雀”?

继今年3月10日美国硅谷银行因陷入流动性危机而被美监管机构关闭后,短短2个月内,签名银行、第一共和银行也相继“爆雷”倒下。

目前美国银行业危机远未结束,市场一片风声鹤唳,太平洋西部银行、西部联盟银行等多家中小型区域性银行股价连续出现暴跌,第一共和银行也许不是此次危机中倒下的最后一家。

银行业危机对美国乃至全球金融市场造成持续冲击,其外溢效应值得警惕。

01 什么引爆了危机

无论是硅谷银行,还是第一共和银行,内部管理不善无疑是其倒下的主要原因之一。

以硅谷银行为例,该行经营模式有以下特点:存款来源单一,多为初创企业且大部分存款高于存款保险限额;存多贷少,且活期存款类占比超过七成;存短投长,持有美国国债和抵押贷款支持证券(MBS)规模占资产比重超一半。

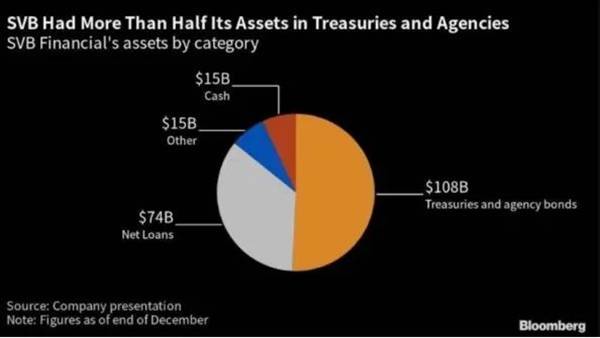

硅谷银行主要服务于科技业和风投领域客户。2009年,该行总存款为84.82亿美元,到2020年底则增长至约619亿美元,增幅超6倍。新冠疫情暴发后,在美联储大放水背景下,硅谷银行存款两年内进一步增长了2倍。

存款过快增加,给银行资产配置带来挑战。按照彭博数据,在硅谷银行约2000亿美元的资产中,约1080亿美元配置在国债和机构债,贷款仅有30%。

国债、机构债的优点是流动性好,安全性高。2009年之后的十几年内,在美联储超级宽松货币政策下,美国国债收益率和利率大幅下降,使硅谷银行不但享受到固定票息收入,还获取了因收益率下降带来的丰厚资本利得。加上科技行业迎来大发展,硅谷银行通过借短放长模式,赚得盆满钵满。

但过去两年,资产、负债两端形势均急转直下:一方面,随着移动互联网周期结束,以及全球经济增长放缓、前景趋弱,创业投资风潮迅速降温。其对硅谷银行的直接影响是,存款规模开始迅速缩减,从最高时期的1900亿美元左右,迅速降至2022年底约1730亿美元的水平。

另一方面,美联储持续激进加息,导致硅谷银行持有的债券价格大跌、流动性变差。2022年以来,美国10年期国债利率上升近400个基点。当硅谷银行打算出售手中证券资产,以应对存款赎回时,发现由于债券价格大跌,不得不蒙受实际损失。

此次美国银行业危机也暴露出美国金融监管方面的问题。2008年金融危机爆发后,美国对大型金融机构开展压力测试,评估资本缺口,起到了稳定市场信心的作用,后发展为常规性的监管要求,包括《多德-弗兰克法案》规定的测试(DFAST)和“全面资本分析和审查”测试(CCAR)。

CCAR始于2010年,针对总资产规模500亿美元以上的银行控股公司开展,主要包含压力情景设计、收入损失估计、资本规划与管理措施、结果评估四部分。DFAST压力测试对象为规模1000亿美元以上的金融机构。

2018年5月,美国放松金融监管要求,推出《经济增长、监管放松和消费者保护法案》。根据法案,资产规模在2500亿美元以下的银行不用再每年参加美联储举行的压力测试。此外,法案还放松了对资产规模少于100亿美元的银行在交易、放贷和资本等方面的监管要求。

本次银行业危机表明美国金融监管压力测试体系未充分覆盖相关风险。一方面,压力测试情景未充分考虑不利冲击的严重性。

例如,在2022年度压力测试中,美联储虽设定了多层次的风险情景,但设定的冲击普遍偏弱,如设定美国2022年CPI增幅达到1.3%-2.3%时即为严重不利情景,但当年美国实际CPI增幅最高达9.1%。再如,美联储设定2023年1季度美国10年期国债收益率为0.9%,但实际上今年3月10年期国债收益率已高达3.34%,情景设置与现实出现偏差,直接影响了压力测试的有效性。

另一方面,压力测试对象过于关注大型银行,未充分覆盖更加脆弱的中小机构。以硅谷银行为例,其在倒闭时按监管标准属于“第四类”机构,适用更宽松的资本和流动性风险管理标准,要到2024年才需要参加DFAST压力测试。

值得一提的是,特朗普政府以来,美国为应对疫情、重振经济、对华竞争,实施了数万亿美元的举债扩张政策。美联储通过扩张资产负债表将联邦债务货币化,导致流动性过剩和通胀飙升,这又迫使美联储不得不进入加息大周期。创纪录的高通胀和高利率,打破了美国经济金融环境的稳定。过去多年,美国银行业寄生于流动性充裕的温床,面临利率陡然升高的紧缩金融环境时生存调整能力明显弱化。

02 危机或继续发酵

第一共和银行可能不会是本轮美国银行业危机中倒下的最后一家,美国中小型区域性银行面临的风险仍在上升。

首先,银行存款仍在流失。2023年以来,美国商业银行存款持续外流,尤其是硅谷银行事件后这一情况有加速趋势。美联储数据显示,截至2023年4月26日,美国商业银行存款总规模不足17.2万亿美元,与去年12月17.8万亿美元左右的水平相比减少约6000亿美元。其中,小型商业银行存款规模从5.63万亿美元下降至5.32万亿美元,缩水约3100亿美元。

盖洛普公司一项民调显示,当前48%的受访者表示“非常”或“比较”担忧他们在银行和金融机构中存款的安全性,这一比例已高于2008年国际金融危机时45%的水平。美国企业和居民对存款安全的焦虑,导致银行经营最为倚重的存款资金外逃。

其次,随着存款流失,中小银行融资借款规模持续上升,增加了负债成本,处境更加艰难。许多中小银行为应对存款流失,被迫出售长期债券等资产,造成额外损失,此外还不得不通过以更高的市场利率进行同业拆借、向美联储借款等方式补足流动性。

与此同时,中小银行资产在持续损失。据美联储统计,截至2023年4月19日,美国所有商业银行持有的国债和机构债等各类债券资产规模约占其全部资产的18%。在美联储货币紧缩政策影响下,中小银行债券类资产损失还会扩大。

值得注意的是,美国商业地产空置率上升,贷款违约率也有所回升。一旦商业地产风险蔓延,将对中小银行造成又一重创。

美国伯克希尔-哈撒韦公司董事会副主席查理·芒格近日表示,美国商业地产市场正在酝酿一场风暴,随着房地产价格下跌,美国银行正“充斥着不良贷款”。

另外,美国联邦政府债务违约风险也将加剧银行业困境。今年1月19日,美国联邦政府债务规模就已达到31.4万亿美元的法定债务上限。为避免债务违约,美财政部随即开始采取一些“非常规措施”,比如暂停某些例行开支以维持关键支出等。

当前,美国民主共和两党围绕债务上限的党争不断加剧,难以就提高债务上限问题达成一致,财政部额外资金正在耗尽。一旦出现部分债务违约,将导致美国国债利率飙升,影响汽车贷款、住房抵押贷款以及其他借贷成本,加剧美国银行部门经营困局。

5月1日,美国摩根大通集团收购第一共和银行全部存款和绝大部分资产,但此举并未减轻人们对银行业危机的担忧。随后几天里,美国西部联盟银行和太平洋西部银行等区域性银行股价一度日内暴跌30%以上。

当前,美国中小银行已经出现存款持续流失、信用创造和经济造血功能减弱的苗头。若美国政府和监管部门仍错误地认为银行资产健康状况良好,美联储进入降息周期后银行浮亏将消失,没有必要频繁干预引发意外恐慌,并因此采取谨慎策略,或将激发中小银行投机高回报(高风险)产品以弥补亏损的自保冲动,从而导致更大危机的出现。

03 对中国有什么影响

对于美国而言,中小银行连续倒闭,将驱使整个银行业收紧信贷,冲击依靠银行贷款的美国中小企业投资以及私人消费信贷。美联储调查显示,今年3月以来银行信贷增速加速回落。

同时,当前银行业动荡也令债市风险凸显,大型企业通过债券市场融资成本也将升高。在美国联邦基金利率高企、“超额储蓄”近乎消耗殆尽、制造业持续收缩、金融避险情绪显著升温的背景下,银行业动荡或将成为压倒美国经济的最后一根稻草,让原本复苏乏力的美国经济陷入困境,出现衰退可能性增大。

银行业危机还将削弱美元全球主导地位和信誉。2007年至今,美联储资产负债表从不到1万亿美元左右飙升至逾8万亿美元,其资产结构发生显著变化,持有最主要资产从抵押贷款支持债券变成美国国债。这说明美联储扩表的真实意图从化解危机和维护金融稳定,转向为美国巨额债务向全球分摊成本。

当前银行业动荡恰恰是美国无限透支美元信用的必然结果。出于避险、止损、获益和国家经济安全需要,全球主要经济体本币互换和去美元化进程明显加速。

如果美国银行业危机持续蔓延,将给全球带来三重影响。一是资产损失。美国财政部数据显示,截至2023年2月,外国投资者(包括官方)共持有约23.95万亿美元的美国长期证券资产。银行业危机蔓延将导致资本市场暴跌,外国投资者蒙受实际资产损失。

二是新兴市场和发展中国家融资更加困难。美国银行业动荡已对全球债券市场造成冲击,推高新兴市场和发展中国家主权债券收益率与美债利差。这导致一些国家债券市场表现不佳,融资成本上升,而另一些国家甚至不得不暂时搁置债券市场主权融资计划。

三是金融溢出风险。若未来美国银行业危机持续发酵,不排除引发全球银行业更广泛的危机,进而拖累全球经济复苏进程。

对于中国而言,美银行业危机持续发酵也将带来一定不利影响。一方面,危机造成的金融市场动荡使得中国持有的美元资产价值损失风险上升。另一方面,中国企业面临离岸融资成本上升风险,甚至是融资困难的局面,全球投资布局或受到影响。

但总体而言,我国金融体系具有较强韧性,主要体现在经常账户较为平衡、外汇储备充足、债务可持续性较好、货币政策相对独立以及金融监管较为严格等。最重要的是,中国经济稳步恢复向好有助于进一步提高金融体系韧性,限制外部金融风险对内传导。

免责声明:本文为转载,非本网原创内容,不代表本网观点。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。